Dette er ein redaksjonell kommentar.

Les også: Brannslangar med vatnet sett på: Sprikande forklaringar på kven som eig og disponerer Tørvis

Tørvis Hotell er ein bygning frå 1900-talet med gammalt inventar. Opphavleg var hotellet det bygget ein ser i midten av biletet, og seinare utvida på baksida, og begge sidene. Bygningen har fått fleire rom og vorte utvida, utan at sesongen er utvida tilsvarande, eller at muligheitene for fleire turistar eller overnattande er til stades.

I dag ligg hotellet ute på tvangssal med ein verditakst på ufattelege 13 millionar kroner. Det har komme inn to bod på 11 millionar kroner.

Tørvis Hotell ligg langt ute i audemarka og kan i beste fall vera opent frå mai til slutten av til august. I år kjem det ingen turistar på grunn av koronavirus. Det å halda opent for tilfeldig forbipasserande er ingen som gjer.

Feilslått investeringsprosjekt

Grafen har teke fram kalkulatoren og gjort ei økonomisk analyse av Tørvis Hotell for å sjå på kritisk kontantstraum. Analysen viser knappe ressursar til dagleg drift i sesongen, men det å kunna betjena eit lån på mange millionar kroner i tillegg er ei umulig oppgåve.

Det er 122 dagar i sesongen mellom mai og august, og det er i hovudsak i dette tidsrommet Tørvis Hotell kan driva. Dette er tidsrommet Noreg har turistar. Heile september er full av sur vind og kaldt regn, og få kjem her då. Det er uansett ikkje noko poeng å halde opent om dekningsbidraget ikkje strekk til. Då er det betre og halda stengt.

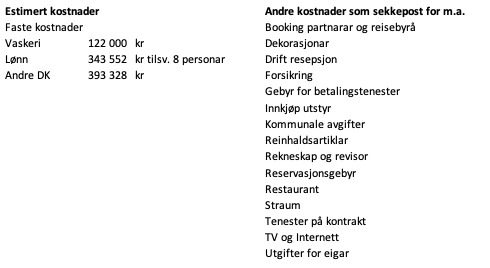

Grafen har samanlikna liknande hotell på Proff og teke utgangspunkt i at driftsutgifter i prosent av driftsinntekter ligg i snitt på 88 % for slike hotell, og lønnskostnader i prosent av driftsutgifter har snitt på 40 %. Med desse tala reknar vi eit dekningsbidrag ut frå andre kjente opplysningar.

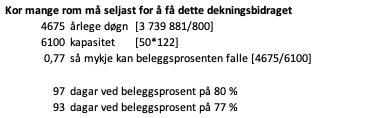

Caset er kjøp av Tørvis Hotell til 11 millionar kroner, for å selje det 7 år seinare til 13 millionar kroner. Hotellet har 50 rom, ein estimert døgnpris på 1200 kroner per rom, ein variabel kostnad per rom på 400 kroner, og tilbod på 122 dagar i året. Beleggsprosent er 80 % [i sesongen er det 122 dagar tilgjenge og minst 97 av desse må vera fullstappa]. Faste kostnader i sesongen er rekna i prosent av dekningsbidrag.

Investeringa er sett opp slik:

Vidare er faste kostnader rekna i prosent av dekningsbidrag frå snittet til andre hotell på Proff. Vi har ikkje nokon grunn til å tru at denne er mykje annleis. Vidare kan kostnadane i grove trekk brytast opp slik:

Vi meiner det må vera eit minimum personar som arbeidar gjennom sesongen. Reingjering av eit hotellrom tek tid med byte av sengetøy før utsjekking. Her må fleire personar i sving. Vidare er det fleire andre oppgåver som må gjerast innanfor eit bestemt tidsrom.

Ut frå kalkyla finn vi at beleggsprosenten kan falle med berre 4 døgn, elles risikerer prosjektet bli ulønnsomt. Det betyr at Tørvis Hotell må driva samtlege av dagane mellom mai og august utan avvik frå driftsinntekter og kostnader som er estimert over.

…men her manglar det midlar

Uansett vil eit næringslån på 11 millionar kroner med 12 terminar årleg i 7 år koste rundt 163 000 kroner kvar månad med effektiv rente på 7,04 %. Eit NIBOR-lån vil ha noko lågare rente, men det gjev ikkje noko stort utslag likevel:

Kalkyla viser at det ikkje midlar til å betjene slike lån uansett fordi hotellet er stengt åtte månader, eller har så låge driftsinntekter desse månadene at dei ikkje dekkar noko.

Har ein mykje eigenkapital så vil ei internrente vise at det er lurare å plassere pengane ein annan stad, og får meir avkastning for samme periode.

Skal Tørvis Hotell ha noko framtid bør Luster Sparebank som største kreditor nedskriva med i alle fall 40 %. Investorar bør ha is i magen og vente til banken gjer det.